Mit easyfolio ist ein Robo-Advisor auf dem Markt, der etwas aus der Reihe der üblichen Anbieter fällt. Der digitale Vermögensverwalter bietet selbst aufgelegte ETF-Portfolios an. Dank moderner Aufmachung und einer einfachen Struktur ist easyfolio ein beliebter Anbieter mit interessanten Produkten, einer langen Historie und interessanten wie verlässlichen Partnern im Hintergrund.

Wir werfen im Trading für Anfänger-Test einen genauen Blick auf den Anbieter. Wie schlägt sich easyfolio im Hinblick auf die Performance, die Kosten & Co. im Vergleich mit anderen Robo-Advisors?

easyfolio in Kürze vorgestellt

- easyfolio ist ein Robo Advisor der Netfonds AG.

- Zur Auswahl stehen insgesamt 3 verschiedene ETF-Anlagestrategien mit unterschiedlichem Chance/Risiko-Verhältnis.

- Anleger können bei easyfolio entweder eine Einmalanlage tätigen oder monatlich sparen

- Sparpläne sind ab 10 Euro pro Monat möglich. Es gibt auch einen kostenfreien Kindersparplan.

- Die Kostenstruktur von easyfolio beinhaltet eine Managementgebühr, die je nach Portfolio zwischen 0,72% und 0,74% liegt.

- Die Performance der Portfolios seit ihrer Auflegung bis Ende Juni 2022 liegt zwischen 2,1% und 5,4% pro Jahr.

Der Anbieter hinter easyfolio

easyfolio wurde im Jahr 2014 gegründet und war zwischenzeitlich in Besitz der Privatbank Hauck & Aufhäuser. Mittlerweile ist der digitale Vermögensverwalter in den Händen der Netfonds AG. Primär legt der Anbieter drei ETF-Portfolios auf – gleichzeitig kooperiert er mit der Bank ebase und agiert dadurch als Robo-Advisor.

Geführt wird easyfolio von Julian André Winter, der als Geschäftsführer die Geschicke der Plattform leitet. Neben ihm ergänzen Daniel Winkler, Portfolio Manager, und Burkhard Allgeier, Investment Officer, die Führungsriege.

Tipp: Jetzt die bessere Alternative zum Robo-Advisor wählen!

Das Angebot von easyfolio

easyfolio wartet mit einer sehr modernen und übersichtlichen Homepage auf. Wer Fan von Apps ist, wird enttäuscht – eine gesonderte Smartphone-App für iOS oder Android gibt es nicht. Die Website ist allerdings responsiv und dadurch mobil wie am Desktop gut zugänglich. Die angebotenen Anlagestrategien von easyfolio sind schnell zusammengefasst. Es gibt drei auf Aktien- und Anleihen-ETFs basierende Grundstrategien, die gleichzeitig als ETF-Portfolios auf dem freien Markt handelbar sind.

Neben der klassischen Möglichkeit einer Einmalanlage haben Anleger auch die Möglichkeit, monatlich zu sparen. Ab lediglich 10 Euro können Sie pro Monat regelmäßig sparen. Pluspunkt: Es gibt einen separaten Kindersparplan, der für Kinder unter 18 Jahren gänzlich kostenfrei ist.

Informationen zu einem speziell nachhaltigen Angebot finden sich allerdings nicht. Klassische Gemeinschaftsdepots bietet easyfolio ebenfalls nicht an.

Unser Tipp: Andere erfolgreiche Trader kopieren als Alternative!

Der Service von easyfolio im Check

Wie auch das grundsätzliche Angebot ist der Service bei easyfolio – schlicht. Bei anderen Robo-Advisors wie Quirion gibt es eigene Servicebereiche und Möglichkeiten, mit dem Anbieter Kontakt aufzunehmen. Bei easyfolio gibt es lediglich ein Kontaktformular, eine Nummer und eine E-Mail-Adresse für den direkten Kontakt.

Wer dennoch direkt mit dem digitalen Vermögensverwalter interagieren will, kann auf Social Media ausweisen. Auf Social Media ist easyfolio auf verschiedenen Plattformen wie Facebook oder LinkedIn präsent. Im passiven Bereich sieht die Service-Situation etwas besser aus: Sie können sich für einen Newsletter anmelden oder einen Blog mit aktuellen Finanzthemen durchforsten.

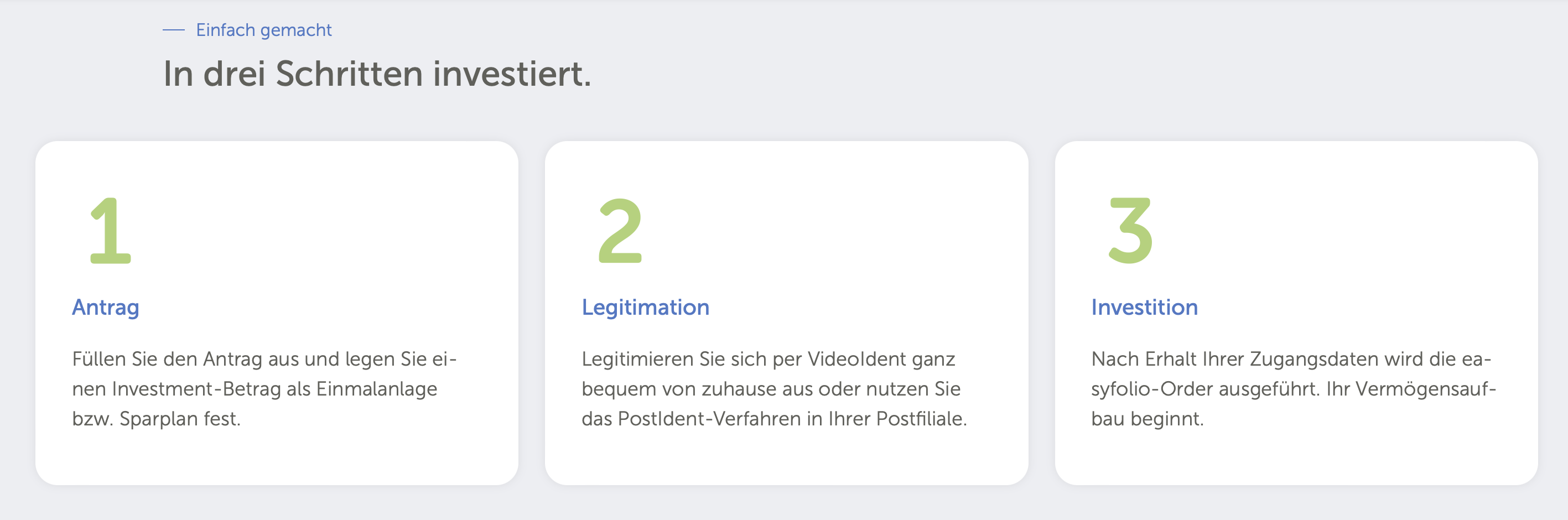

Das Onboarding bei Easyfolio

Wir gehen nach den ersten Eindrücken von Easyfolio nun tiefer in die Materie und nehmen im nächsten Schritt das Onboarding im Trading für Anfänger-Test unter die Lupe: Wie schlägt sich der Robo-Advisor mit seinem Onboarding?

Der Registrierungsprozess

Um mit easyfolio zu investieren, müssen Sie einen mehrteiligen Registrierungsprozess durchlaufen, der zweigeteilt ist und nach dem gleichen Schema wie bei anderen Robo-Advisors abläuft. Gut zu wissen: Beim Onboarding via der Funktion „Anlegertyp“ ermittelt Easyfolio nur das passende ETF-Portfolio aus seinem Angebot. Mit diesem Ergebnis können Sie theoretisch bei jeder beliebigen Bank in das entsprechende Produkt investieren.

Gemeinsam mit ebase (European Bank for Financial Services GmbH) als depotführender Bank bietet easyfolio jedoch auch selbst die Möglichkeit, den Anbieter als Robo-Advisor zu nutzen.

Nehmen Sie sich für das Onboarding rund zehn bis fünfzehn Minuten Zeit – es müssen folgende Fragen beantwortet und Themengebiete „bearbeitet“ werden:

- Wann ist der Ruhestand geplant, aktuelles Alter?

- Ziele der Geldanlage?

- Anlagehorizont?

- Wie viel Prozent des Einkommens wird regelmäßig gespart?

- Höhe des aktuell angelegten Vermögens

- Höhe der Kreditverpflichtungen

- Abfrage der Risikobereitschaft

- Erfahrungen im Umgang mit Wertpapierdienstleistungen

Präsentation der Anlagestrategie

Im vorliegenden Test fällt die Wahl auf das ausgewogene Portfolio mit einer anteiligen Mischung aus Aktien- und Anleihen-ETFs. In diesem Zuge gibt Easyfolio nicht gerade viele Informationen preis. Lediglich die eingesetzten Produkte werden an dieser Stelle aufgezählt.

Weiterführende Details wie die erwartbare Wertentwicklung, Kosten oder Insights zur Philosophie erwarten Sie an dieser Stelle vergebens. Um die Registrierung via Easyfolio abzuschließen, müssen Sie, wie eingangs erwähnt, ein Depot über ebase erstellen. Dafür ist die Angabe persönlicher Daten von Steuerinformationen bis hin zu Kontodaten erforderlich.

Wie sieht das Anlagekonzept von Easyfolio aus?

Nachdem wir das Onboarding im Trading für Anfänger-Test unter die Lupe genommen haben, widmen wir uns dem Anlagekonzept von easyfolio. Welche Anlageklassen, Anlagestrategien und Anlagephilosophien kommen zum Einsatz?

Unser Tipp: Andere erfolgreiche Trader kopieren als Alternative!

Eingesetzte Anlageklassen

Während andere Anbieter auf eine Vielzahl verschiedener Assetklassen setzen, hält es easyfolio für seine Portfolios simpel. Es kommen lediglich zwei Anlageklassen zum Einsatz:

- Aktien

- Anleihen

Innerhalb dieser und den daraus gebildeten ETFs tummeln sich rund 17.000 Aktien und Anleihen aus ungefähr 100 Ländern. Easyfolio gliedert die Aktien in Europa, Schwellenländer, USA, Japan, Asien, Kanada, Metals & Mining und Goldproduzenten. Die Anleihen hingegen sind aufgeteilt in Unternehmensanleihen (Europa, USA, Global) und Staatsanleihen (Europa, China, Schwellenländer, Global).

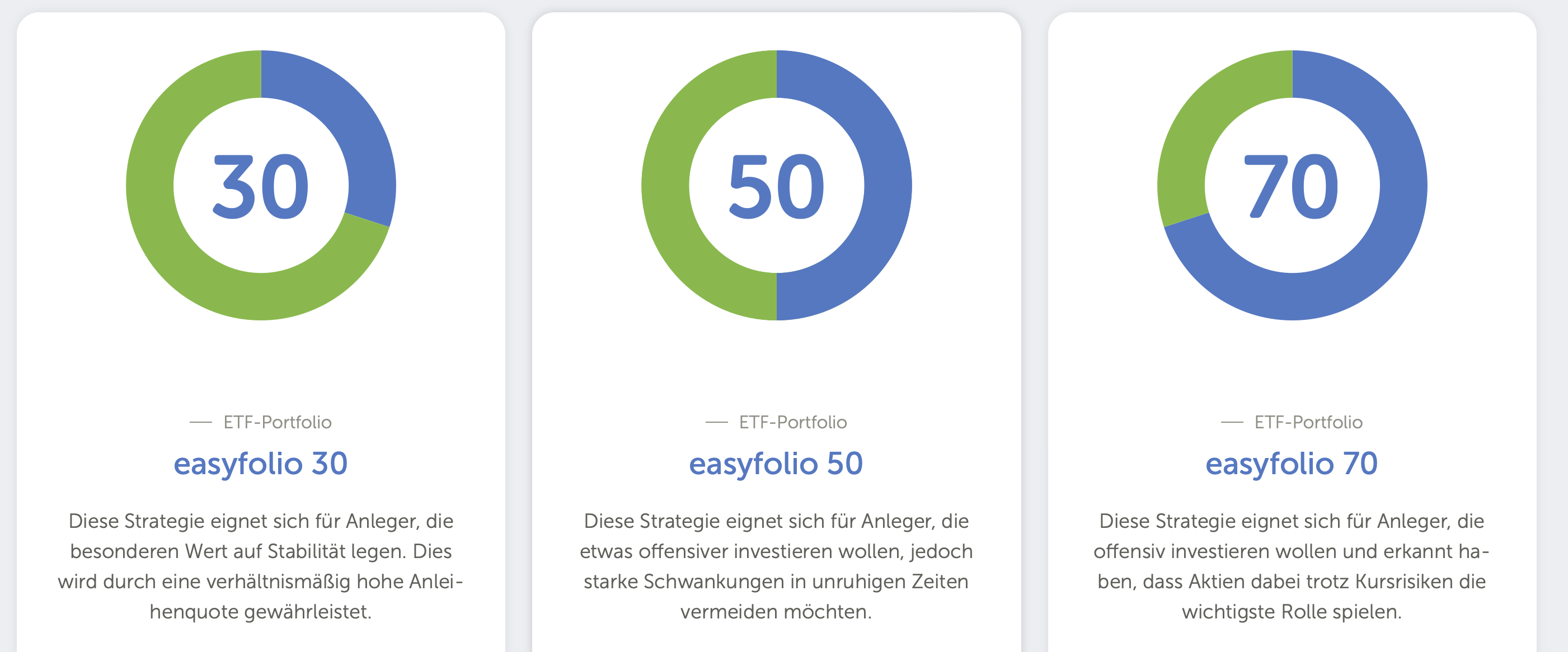

Angebotene Anlagestrategien

Bei den Anlagestrategien hält es easyfolio simpel. Drei ETF-Portfolios mit unterschiedlicher Gewichtung von Aktien und Anleihen stehen zur Verfügung:

- easyfolio 30 mit 70% Anleihen, 30% Aktien – der Anbieter gibt eine Zielrendite von 3,6% pro Jahr an

- easyfolio 50 mit 50% Anleihen, 50% Aktien – 4,7%

- easyfolio 70 mit 30% Anleihen, 70% Aktien – 6,0%

Alle Portfolios bilden sich aus den gleichen Produkten zu unterschiedlichen Teilen. Während easyfolio 70 die riskanteste Strategie ist, fahren Sie mit easyfolio 30 die risikoärmste Strategie.

Mindestanlage

Nur wenige Anbieter auf dem Markt bieten eine ähnlich niedrige Mindestanlage wie easyfolio an – zu nennen sind vor allem Evergreen und Pixit an dieser Stelle. Bereits ab 100 Euro können Sie beim digitalen Vermögensverwalter investieren.

Welche Investmentphilosophie verfolgt Easyfolio?

easyfolio setzt mit seiner Investmentstrategie auf den gleichen Ansatz wie vieler seiner Konkurrenten, die sich ebenfalls rein auf ETFs konzentrieren.

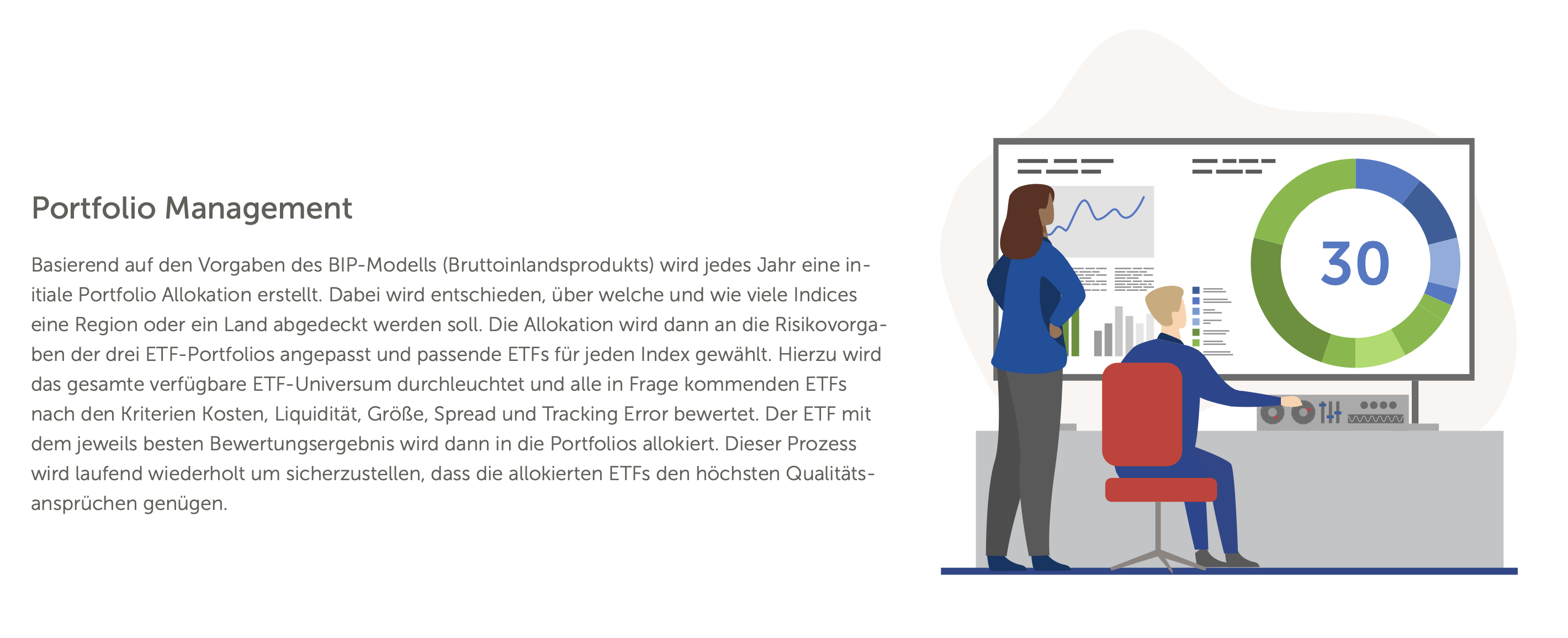

Alle drei aufgelegten Portfolios sind unter eigener WKN klassisch an der Börse handelbar und sind in Zusammenarbeit mit Hauck & Aufhäuser entstanden – die übrigens mit Zeedin einen eigenen Robo-Advisor anbieten, den wir ebenfalls bereits getestet haben. Auf der Seite „Über easyfolio“ gibt der digitale Vermögensverwalter einen Einblick in seine Philosophie und Themen wie das Portfoliomanagement oder das Rebalancing.

easyfolio agiert nach den gleichen Grundsätzen bei der Auswahl seiner Produkte wie der breite Markt. Die ETFs sollen möglichst breit gestreut sein, zusätzlich werden Kriterien wie Liquidität, Größe, Spread und Kosten bei der Entscheidungsfindung berücksichtigt.

Unser Tipp: Andere erfolgreiche Trader kopieren als Alternative!

easyfolio im Wettbewerbsvergleich

Wenn Sie unseren Testbericht bis hier aufmerksam gelesen haben, werden Sie gemerkt haben: Zur Rendite und den Kosten bei easyfolio haben wir uns bisher kein Urteil erlaubt. Die ausführliche Einschätzung inklusive Wettbewerbsvergleich erfolgt in den nächsten Abschnitten.

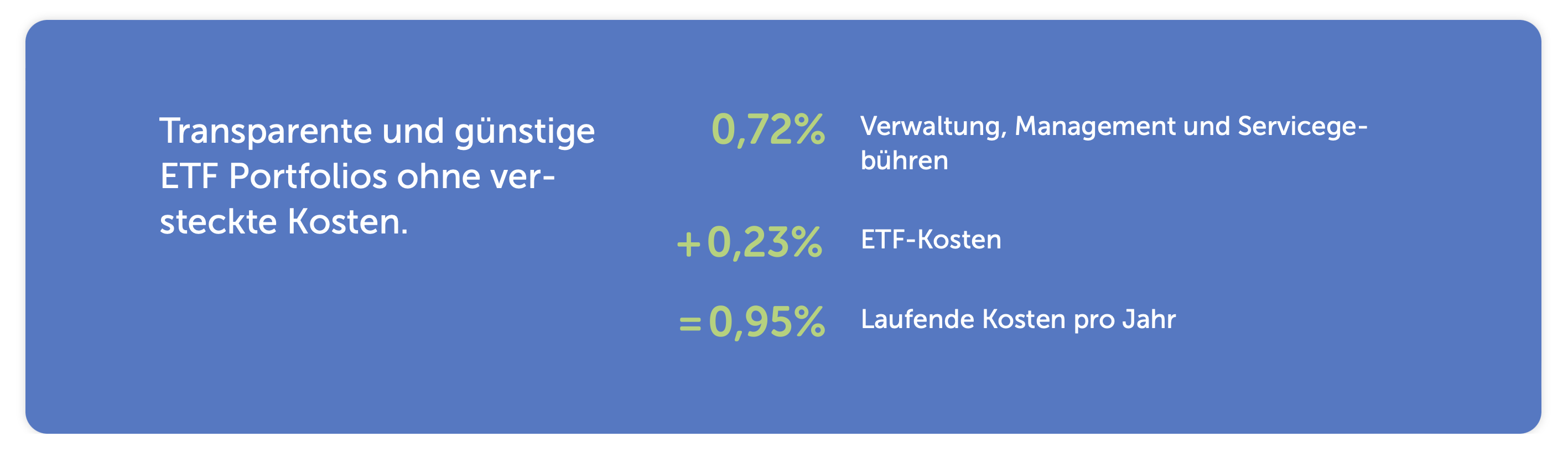

Kostencheck

Die Kosten sind bei Easyfolio wie bei beinahe jedem anderen Robo-Advisor auch gestrickt. Neben den marktüblichen Fremdkosten fällt eine sogenannte „Managementgebühr“ an.

Die Managementgebühr wird bei anderen Anbietern auch als Verwaltungspauschale oder All-In-Gebühr bezeichnet und deckt alle Kosten rund um Depotführung, Ein- und Auszahlungen und die Verwaltung Ihres Portfolios ab.

Bei easyfolio unterscheidet sich diese Gebühr je nach gewählten Portfolio marginal:

- easyfolio 30: 0,72% Managementgebühr

- easyfolio 50: 0,73% Managementgebühr

- easyfolio 70: 0,74% Managementgebühr

Die Fremdkosten liegen bei durchschnittlich 0,23 Prozent.

Für den erfolgreichen Abschluss und die Eröffnung des Depots müssen Sie sich legitimieren. Dafür benötigen Sie ein Ausweisdokument.

Sicherheitscheck

Streng genommen ist Easyfolio keine klassische, digitale Vermögensverwaltung – sondern lediglich ein Finanzanlagenvermittler. Daher wird der Robo-Advisor nicht von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert.

Einlagen auf dem Verrechnungskonto bei der Partnerbank ebase sind bis 100.000 Euro gesetzlich geschützt, zudem zählen die drei Portfolios zum Sondervermögen und sind vor einer Insolvenz der easyfolio GmbH oder der verknüpften Kapitalanlagegesellschaft Hauck & Aufhäuser Fund Services S.A. geschützt.

Daten werden nach modernen Standards gespeichert und verschlüsselt.

Renditecheck

Die Historie von Easyfolio geht bis ins Jahr 2014 zurück. Damit gehört der Anbieter zu den ältesten seiner Zunft – entsprechend spannend ist der Blick auf die erzielten Performances in den vergangenen mehr als acht Jahren.

Der digitale Vermögensverwalter – auch wenn er streng genommen selbst keiner ist, wie oben erklärt wird – geht transparent mit seiner Rendite um. Diese liegt für die drei Portfolios seit Auflegung und bis Ende Juni 2022 bei folgenden Werten:

- easyfolio 30: 17,15% (entspricht 2,1% pro Jahr)

- easyfolio 50: 27,81% (3,4%)

- easyfolio 70: 44,03% (5,4%)

Das Fazit zum Robo-Advisor Easyfolio Test

Der Anbieter ist das, was gemeinhin ein „sicherer Hafen“ genannt wird. Dank starker Partner an der Seite und im Verhältnis zum Markt sehr langer Erfahrung – online seit 2014 – kann dem Anbieter vertraut werden.

Vorteile vom easyfolio:

- Intuitive Oberfläche

- Starke Partner, lange am Markt

- Niedrige Mindestanlage

Nachteile vom easyfolio:

- Kein nachhaltiges Angebot

- Performance höchstens durchschnittlich

- Service ausbaufähig

- Onboarding etwas verwirrend

Unser Tipp: Andere erfolgreiche Trader kopieren als Alternative!

Meist gestellte Fragen zu easyfolio:

Wer steckt hinter dem Angebot von easyfolio?

Easyfolio ist ein Angebot der easyfolio GmbH (Netfonds AG) mit Sitz in Hamburg. Das Cashkonto sowie das Depot laufen über die European Bank for Financial Services (ebase).

Wie hoch ist die Mindestanlage bei easyfolio?

Der Mindestbetrag für Einzelanlagen bei easyfolio beträgt 100 Euro. Sparpläne sind bereits ab 10 Euro monatlich möglich.

Gibt es die Möglichkeit eines Sparplans bei easyfolio?

Ja. easyfolio bietet einen monatlichen Sparplan ab 10 Euro an.

Wie hoch sind die Kosten bei easyfolio?

easyfolio erhebt eine Verwaltungsgebühr, die zwischen 0,72 und 0,74 Prozent liegt. Zudem werden externe Produktkosten fällig.

Wie ist die Performance von easyfolio?

Der Robo-Advisor erreicht maximal durchschnittliche Performances. Mehr dazu finden Sie im entsprechenden Testabschnitt.

Welche Produkte werden bei easyfolio eingesetzt?

easyfolio setzt ausschließlich auf passive Indexfonds (ETFs) aus dem eigenen Hause.

Ist mein Geld bei easyfolio sicher?

Ja, Ihr Geld bei easyfolio ist sicher. Sämtliche Konten wie auch das Depot selbst laufen über die European Bank for Financial Services, wodurch nicht nur die gesetzliche Einlagensicherung von 100.000 Euro gilt, sondern aufgrund der Mitgliedschaft im Einlagensicherungsfonds weitere 5 Millionen pro Kunde geschützt sind.